JESÚS AISA

El triángulo del fraude y la eficacia en la lucha contra los fraudes

Como sabemos el fraude empresarial es un riesgo que está presente en todo tipo de organizaciones y en cualquier latitud, por lo que se hace preciso concederle la grave importancia que tiene, administrándole convenientemente. Para ello, y como actuamos con cualquier otro riesgo, hemos de empezar por concretar cuáles son sus dos atributos, impacto y probabilidad.

Respecto del posible impacto, de acuerdo con las estadísticas elaboradas por los especialistas, podemos decir que, en términos generales, el fraude tiene unas enormes repercusiones, estimadas, en promedio, en el equivalente al 5% del importe de las ventas de cada año. Lo que nos da idea del impacto de dicho riesgo.

En cuanto a la probabilidad de ocurrencia, que sería el segundo de los atributos con los que podríamos estimar la importancia del riesgo, tanto a nivel inherente como residual. Este dato nos lo podría facilitar la dimensión del famoso triángulo de fraude que sea aplicable en cada organización.

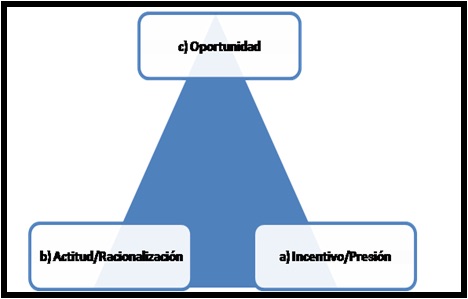

Recordemos que fue D. Cressey quien en 1961 expuso su conocida teoría respecto a los condicionantes para que se materialice el fraude, debiendo coexistir para ello tres situaciones:

1º) Motivación (incentivo, presión). Cuando la Administración u otros empleados tienen un estímulo o presiones que les aportan razones justificativas para cometer fraudes.

2º) Poder (Oportunidad). Serían las circunstancias que facilitan las posibilidades de perpetuar fraudes (por ejemplo la ausencia de controles, controles ineficaces, o la capacidad de la administración para abrogar los controles).

3) Racionalización, actitud. Cuando las personas son capaces de racionalizar un acto fraudulento en total congruencia con su código de ética personal o que poseen una actitud, carácter o conjunto de valores que les permiten, consciente e intencionalmente, cometer un acto deshonesto.

Teniendo presente la representación gráfica del triángulo con el que encabezamos estas líneas, creemos que la dimensión que el mismo tenga, es decir su área, determinará la probabilidad de ocurrencia, ya que si los tres factores tienen una dimensión elevada, la probabilidad también lo será; por eso, la mejor forma de combatir los riesgos de fraudes, es la de incidir sobre estos tres factores, reduciéndolos, pero no de forma simultánea, pues basta con que uno de ellos no esté presente para que el riesgo no se materialice, o en el peor de los caso que se minimice. Como representamos en el siguiente cuadro.

Como se observa en la figura anterior, el lado que hemos reducido es el que se corresponde con la oportunidad, y ello no de forma caprichosa, sino porque es el factor en el que la Organización tiene una mayor capacidad de actuaciones, puesto que si bien sobre la motivación y la racionalización las empresas pueden adoptar decisiones que se trasladen a los comportamientos de los empleados, hemos de reconocer que al final, estos dos factores (motivación y racionalización) dependen en gran medida de la postura que adopten los propios individuos, con independencia de las medidas que las empresas adopten para reconducirlos.

Por consiguiente, y siendo así, y no pretendiendo señalar que debemos desentendernos de las motivaciones y de la racionalización, pero sí para señalar que la trascendencia que tiene combatir/gestionar/administrar convenientemente el factor “oportunidad”, en donde radicaría el éxito de controlar la probabilidad de ocurrencia, de forma que si pudiésemos suprimirlo, habríamos conseguido eliminar totalmente el riesgo de fraude, a pesar de lo importante y altos que fuesen las motivaciones y la racionalización.

Como resultado de este planteamiento, y en la medida que se compartiese, deberíamos priorizar los controles con los que minimizar las “oportunidades” que puedan presentarse a los defraudadores, pues controlando estas, habremos incidido de forma eficaz en su combate, pero además si queremos que estos sean eficientes, deberemos decantarnos por los controles preventivos, que son de los que mayor beneficio obtendríamos. De estos la segregación de funciones es de donde podemos esperar una mayor utilidad.

Publicado por Jesús Aisa el 10/02/14 en su blog: