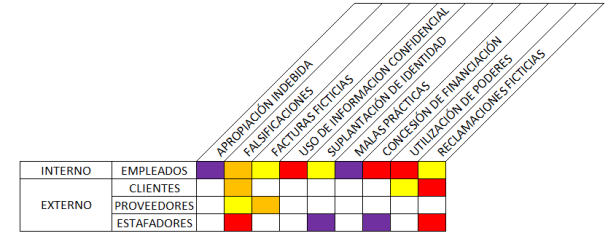

Los casos de fraude en el sector bancario son más habituales de los que nos podemos imaginar. Con el fin de realizar un estudió sobre los mismo, he procedido a su clasificación, en función de dos variables:

- Quien realiza el fraude.

- Naturaleza del fraude .

Una vez realizada la clasificación, podemos hacer una valoración de los riesgos asociados a cada tipología, en función de su impacto y frecuencia:

Para poder hacer un tratamiento eficaz de estos tipos de fraude, debemos seguir una metodología eficaz:

- Un departamento que lidere su tratamiento

- Investigación

- Alertas y Controles existentes para localizar la tipología de fraude

- Plan de mitigación: Creación de nuevos controles y alertas

- Revisión general para descartar casos análogos

- Informe al Comité / Órgano correspondiente

En la actualidad, los grandes bancos que están implementando modelos de Corporate Assurance, a partir de las 3 Lineas de Defensa. Estos modelos, si no están bien implementados o son extremadamente complejos, corren el riesgo los controles y alertas están descentralizadas y acaban no siendo eficaces.

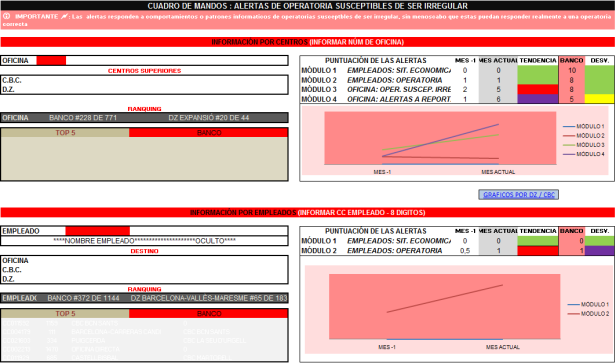

El tratamiento global de todas las alertas y controles de fraude, con una profundidad temporal elevada, bajo mi punto de visto es el sistema más eficaz para el tratamiento de los fraudes:

Considero que el fraude interno en el sector bancario ha sido gestionado a través de los controles internos diseñados con ese propósito, existen prácticas que como usuarios la vemos todos los días, de manera especial en las ventanillas, cuantas veces se cuenta el dinero efectivo antes de la entrega? el cajero registra el número de billetes de diferente denominación que entrega y recibe de manera obligatoria, al registrar la operación toma el numero de la cuenta y de la cédula de los documentos formales, no de los que escribe el usuario, cuando es diferente pregunta si el registro a nombre de la persona es el correcto, bueno ustedes ven tanto control para una operación que se repite a cada momento, luego se liquida los ingresos y los retiros y se valoran los resultados, si sobra o falta se deja para potenciales reclamos. El problema se da en los casos de personas internas o externas que tienen el objetivo de hacer fraude y para eso opera el sistema de control interno que tiene su costo, pero evita las intenciones de la gente de aprovecharse de los descuidos, como cuando va en el autobus y le roban sus pertenencias u otras acciones, siempre hay riesgo hay que prevenirlo y el sistema de control interno lo hace, pero cuando existe colusión en la estructura el control se vuelve débil debido a que los controles no se aplican, por eso la auto evalución periódica del Control Interno es la base para estar seguros de que se entiende el tema y que las operaciones funcionan con seguridad…. otro departamento? no lo creo, en las unidades de auditoría interna que son funcionarios seleccionados de una lista de registro en el organismo de control se tiene una actividad que la denominan evaluación de riesgos, de alli aparecen los potenciales….

Me gustaMe gusta

Efectivamente dentro del sistema bancario existen una sèrie de políticas y protocolos preventivos para mitigar el Fraude. Tambien es cierto que los Departamentos de Auditoria Interna, como tercera linea de defensa deberian auditar la eficàcia de los controles vigentes y realizar una evaluacion sistemàtica de riesgos, con el

Fin de proponer nuevos planes de mitigación.

Otra cosa es como se gestionan los riesgos de Fraude en un modelo de Corporate Asurance. Como gestionan los riesgos las segundas lineas de defensa, y como lo hacen las 1as lineas de defensa. El modelo teorico esta muy bien, y hacer participe de manera transversal a toda la

Organizacion de la Gestión de riesgos, seguimento de controles, etc… Suena muy bien….. Pero realmente se esta realizado de una manera eficaZ? Las primeras lineas de defensa tienen tiempo y expertis para tratar alertas de Fraude y para gestionar riesgos???

Desde mi experiencia os puedo decir que la implementación de modelos de De Corporate Assurance (3LdD) es un proceso muy largo (varios años) y costoso, que requiere de una implicación real de toda la organizacion. Tambien creo que hasta que el modelo no sea Maduro, no se deberia de descentralizar ciertos controles y seguimento a de alertas.

Un saludo

Me gustaMe gusta